Operação ‘back to back’ e as distorções de tributação referente ao PIS e Cofins

A interpretação das normas deve se ajustar de maneira congruente às mudanças constantes e à evolução do comércio multifacetado

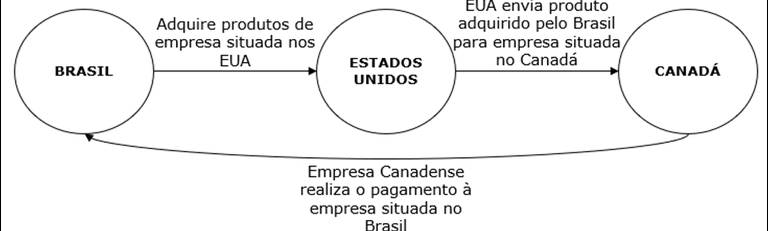

A operação”back to back”se configura como uma transação financeira conduzida por uma empresa sediada no estado de origem da comercialização do produto, envolvendo um comprador estrangeiro e um fornecedor internacional. Essa abordagem é considerada uma relação triangular ou multilateral, na qual há a presença de um vendedor, um fornecedor e um cliente, conforme demonstra-se no exemplo a seguir:

Essa modalidade de negociação tem se tornado uma ferramenta essencial no comércio internacional, facilitando a troca de mercadorias sem a necessidade de circulação pelo território da nação onde a empresa revendedora está localizada. A crescente integração econômica entre nações impulsiona o fluxo de capital em diversas regiões, beneficiando os “backtobackcredits”.

No território Brasileiro, a Receita Federal possui o entendimento consolidado de que na referida operação não há ocorrência de importação nem exportação de mercadorias, uma vez que o produto não ingressa no território aduaneiro do país de origem. Nesse contexto, inexistindo o fato gerador, qual seja, o desembaraço aduaneiro, inexiste a hipótese de incidência do ICMS, IPI, II (Imposto de Importação), IE (Imposto de Exportação) e PIS/Cofins-Importação ligados à operação.

A receita decorrente de operação “backtoback”, isto é, a compra e a venda de produtos estrangeiros, realizada no exterior por empresa estabelecida no Brasil, sem que a mercadoria transite fisicamente pelo território brasileiro, não caracteriza operação de exportação e, por conseguinte, não está abrangida pela não incidência da Contribuição para o PIS/Pasep (…).

Cabe ressaltar que esse posicionamento foi corroborado pelo Carf (Conselho Administrativo de Recursos Fiscais), conforme evidenciado no Acórdão nº 1402-002.375, e ratificado pelo Superior Tribunal de Justiça nos Recursos Especiais (REsp) 1.651.347, REsp 1.642.038 e REsp 1.752.212.

Adicionalmente, no contexto em apreço, merece destaque a publicação da Solução de Consulta DISIT/SRRF04 Nº 4031 em 21/08/2023, na qual a Receita Federal do Brasil expressou uma posição que ainda inviabiliza a apropriação de créditos derivados da operação “back to back” na apuração não-cumulativa das contribuições ao PIS e à Cofins.

Essa perspectiva fundamenta-se na consideração de que a ausência de movimentação física da mercadoria em território brasileiro impossibilita a aplicação dos dispositivos legais pertinentes, notadamente o art. 3º, § 3º, I, da Lei nº 10.637/2002, e da Lei nº 10.833/2003, que asseguram o direito à apropriação de créditos no cenário de aquisição de bens e serviços de pessoa jurídica domiciliada no país.

A análise da imunidade constitucional das receitas de exportação demonstra a complexidade do cenário atual, sendo possível um pronunciamento do Supremo Tribunal Federal sobre o assunto, o que sugere que a conclusão da questão pode estar distante de uma resolução definitiva.

Nesse contexto, cabe aos contribuintes e profissionais do direito debater as seguintes questões: é factível concluir que a operação “backtoback” equipara-se à exportação e, por conseguinte, as receitas resultantes são imunes à incidência do PIS e da Cofins? A impossibilidade de apropriação de créditos dessas contribuições merece respaldo?

A conclusão é que, embora as mercadorias adquiridas e revendidas não passem pelo processo de nacionalização, a imunidade conferida às exportações é plenamente aplicável. Destaca-se uma característica singular na operação: a mercadoria é enviada diretamente do vendedor estrangeiro para o comprador, sendo intermediada por uma entidade que adquire o bem no exterior e o revende ao comprador estrangeiro, emitindo uma fatura e, consequentemente, registrando receita decorrente dessa transação.

Isso porque, os artigos 5º, inciso I e II da Lei nº. 10.637/2002 e artigo 6º, incisos I e II da Lei nº. 10.833/2003 determinam que o PIS e a Cofins não incidirão sobre as receitas decorrentes das operações de “I – exportação de mercadorias para o exterior;II – prestação de serviços para pessoa física ou jurídica residente ou domiciliada no exterior, cujo pagamento represente ingresso de divisas;”.

Ainda, cabe a interpretação lógica do artigo 149, §2º, I da Constituição Federal que aduz que as contribuições sociais “I – não incidirão sobre as receitas decorrentes de exportação.”

Além disso, a proibição da apropriação de créditos relacionados à operação também demanda questionamento. Caso se conclua que a operação “back to back” equivale a uma exportação, é necessário abordar uma interpretação literal do art. 3º, § 3º, nº 10.637/2002 e nº 10.833/2003, que estabelece de forma categórica que o direito ao crédito se aplica “I – aos bens e serviços adquiridos de pessoa jurídica domiciliada no país”.

Em análise mais aprofundada, resta evidente que a imunidade tributária se aplica às receitas provenientes da operação de exportação, sem especificar a necessidade de trânsito físico da mercadoria.

Apesar de não se enquadrar como uma exportação típica, a operação possui características equivalentes, como o ingresso de divisas e benefícios para o mercado nacional, elementos fundamentais para a aplicabilidade da imunidade constitucional prevista no artigo 149, §2º, I, que abrange as exportações.

Diante disso, evidente que tanto para ser considerada uma exportação para fins de imunidade de PIS/Cofins, quanto para permitir o aproveitamento de crédito das Contribuições, o foco está no resultado da operação. Dessa forma, ao trazer esse resultado para o Brasil, a legislação alcança os objetivos funcionais de não tributar as exportações.

Nessa perspectiva, a legislação vigente sugere que as operações “back to back” coadunam-se com os objetivos funcionais conferidos às exportações, reconhecendo a importância da entrada de recursos para o desenvolvimento econômico do país.

Portanto, é inegável que o legislador não contemplou todas as operações mercantis que eventualmente propiciariam o ingresso de receitas provenientes do exterior. Nesse contexto, a interpretação das normas deve se ajustar de maneira congruente às mudanças constantes e à evolução do comércio multifacetado, reconhecendo que o atual cenário de mercado dá origem a operações que, mais do que nunca, demandam aceitação e conformidade pelo ordenamento jurídico.

Deixe uma resposta

Want to join the discussion?Feel free to contribute!